Vad gör nämnden?

Personförsäkringsnämnden prövar två olika typer av ärenden:

- Tvister gällande personförsäkring - t.ex. sjuk-, olycksfalls- eller livförsäkring - mellan dig som konsument och ditt försäkringsbolag. Det ska gälla en försäkringsmedicinsk fråga där nämnden behöver stöd av rådgivande läkare.

- Om du som konsument nekats - helt eller delvis - att teckna eller förnya en individuell personförsäkring som du ansökt om.

Ärenden som Personförsäkringsnämnden inte kan pröva

Nämnden prövar inte ärenden:

- som har prövats av Allmänna reklamationsnämnden,

- som har prövats av ett annat alternativt tvistlösningsorgan, eller

- som är eller har varit föremål för domstolsprövning eller skiljeförfarande.

Nämnden får avvisa en ansökan om prövning bl.a. om:

- du inte har varit i kontakt med ditt försäkringsbolag och försökt få ändring av beslutet eller

- hanteringen av tvisten allvarligt skulle hindra nämnden från att fungera effektivt.

Läs mer om avvisningsgrunderna i 4 och 13 §§ i nämndens stadgar.

Vad händer om ärendet inte kan prövas?

Om nämnden inte kan pröva ditt ärende avvisas det. Ett sådant beslut brukar oftast fattas av ordföranden. Om det redan av begäran om prövning framgår att ärendet inte kan prövas av nämnden ska ett avvisningsbeslut skickas till båda parter inom tre veckor från det att en begäran om prövning inkom till nämnden.

1. Personförsäkring

Personförsäkringsnämnden prövar tvister gällande personförsäkring, t.ex. sjuk-, olycksfalls- eller livförsäkring. Det ska gälla en försäkringsmedicinsk fråga där nämnden behöver stöd av rådgivande läkare.

Exempel på frågor som vi kan pröva:

- När du är missnöjd med graden av medicinsk invaliditet eller en ärrbedömning.

- Om tvisten gäller frågan om det finns ett samband mellan dina besvär och olycksfallet/sjukdomen.

- Vid vilken tidpunkt en sjukdom ska anses ha visat sig.

- Om en sjukdom är medfödd eller inte.

2. Nekats personförsäkring

Du kan överklaga försäkringsbolagets beslut när du inte har fått teckna eller förnya en individuell personförsäkring som du har ansökt om. Du kan t.ex. ha fått ett nekande besked tillsammans med ett erbjudande om att teckna en försäkring med klausul, någon annan inskränkning eller med en förhöjd premie.

Om du inte får teckna någon försäkring eller erbjuds en begränsad försäkring måste försäkringsbolaget ge dig en individuell motivering och förklara varför du nekats försäkring.

Observera att nämnden inte kan pröva ditt ärende om det är en gruppförsäkring du har nekats att teckna eller förnya.

Exempel på frågor som vi kan pröva:

- Försäkringsbolaget har nekat dig att teckna den individuella personförsäkring du har ansökt och istället erbjuder en begränsad försäkring.

- När ditt barn har nekats att teckna en sjuk- och/eller olycksfallsförsäkring eller att försäkringsbolaget har undantagit vissa sjukdomar från ersättning.

- Du har tidigare drabbats av en knäskada och försäkringsbolag beviljar försäkringen med undantag för ersättning för knäskador.

Innan du ansöker

Att ansöka och få sitt ärende prövat hos nämnden är avgiftsfritt och kan ske både digitalt och per post.

Förfarandet är skriftligt och nämnden avgör ärendet på de handlingar som du och bolaget skickat in. Nämndens avgörande är endast rådgivande och därmed inte tvingande för bolaget. Du kan återkalla din ansökan när som helst under handläggningen.

För att nämnden ska kunna pröva ditt ärende krävs att:

- du har fått ett beslut från försäkringsbolaget som du inte är nöjd med,

- du har klagat hos ditt försäkringsbolag och begärt omprövning av beslutet och

- försäkringsbolaget har tagit slutlig ställning i ditt ärende.

Kan mitt försäkringsbolags beslut prövas av nämnden?

Bolaget måste vara anslutet till nämnden. Läs mer om vilka bolag som är anslutna till nämnden.

Vill du komplettera med nya handlingar (t.ex. läkarintyg)?

Om du vill åberopa något som försäkringsbolaget inte har fått se, t.ex. ett nytt läkarintyg, måste du först vända dig till bolaget så att man där får ta ställning till det nya materialet, innan du begär prövning i nämnden.

Har du ett ombud?

Det finns inget krav på att du måste företrädas av ett ombud, men om så är fallet ska du med ansökan skicka med en fullmakt där det framgår vem du ska företrädas av. Det krävs inte mer än att du skriver vem som ska företräda dig och denne persons fullständiga kontaktuppgifter. Fullmakten ska vara underskriven av dig.

Skriv ut och fyll i fullmakten. Fullmakten bifogar du sedan till ansökan.

Fullmakt (pdf).

Skicka in en ansökan

Skicka in en ansökan

Ansökan och hanteringen av ärendet i nämnden sker på svenska språket.

Till din ansökan ska du bifoga:

- försäkringsbolagets beslut och omprövningsbeslut i den fråga som ska prövas,

- fullmakt om du har ett ombud (underskriven av dig),

- registerutdrag från Skatteverket och fullmakt från samtliga dödsbodelägare om du ska företräda ett dödsbo.

Vänta med att skicka något annat material till oss tills du fått försäkringsbolagets svar på din ansökan. Då avgör du vilket material du vill komplettera med. Om du vill komplettera, tänk på att du bara kan skicka oss material som ditt försäkringsbolag har sett. Om du till exempel vill skicka ett nytt läkarintyg måste ditt försäkringsbolag först ta ställning till det.

Vilken blankett ska jag välja?

Blanketten "Tvist om ersättning från personförsäkring" väljer du när du vill överklaga bolagets beslut om ersättning från en liv-, sjuk- eller olycksfallsförsäkring och ärendet kräver en medicinsk bedömning.

Blanketten "När personförsäkring nekats helt eller delvis" väljer du när du vill överklaga bolagets beslut att du inte har fått teckna en individuell personförsäkring som du har ansökt om. Välj den även när du har fått ett sådant nekande besked tillsammans med ett erbjudande om att teckna en försäkring med klausul, någon annan inskränkning eller med en förhöjd premie.

Digitala ansökningsblanketter

Du ansöker enklast via våra digitala ansökningsblanketter.

GÖR EN DIGITAL ANSÖKAN - Tvist om ersättning från personförsäkring

GÖR EN DIGITAL ANSÖKAN - När personförsäkring nekats helt eller delvis

Digital hantering av ditt ärende

Skickar du in din ansökan digitalt kan du välja om du vill att ditt ärende fortsättningsvis ska hanteras digitalt. För att du ska kunna följa ditt ärende digitalt krävs att du har ett giltigt BankID.

När din ansökan är registrerad hos nämndens kansli skickas en bekräftelse till dig. Du kan sedan följa ärendet digitalt genom att logga in i ditt ärende i Mina ärenden. När du är inloggad kan du ta del av alla handlingar i ärendet, komplettera med handlingar eller skicka meddelande till nämndens kansli.

Postansökningsblanketter

Vill du inte göra en digital ansökan finns ansökningsblanketterna tillgängliga för nedladdning och utskrift nedan.

Ansökningsblanketter

Bildspel Personförsäkringsnämnden

Så här går prövningen till av ditt ärende

Du gör en ansökan till oss på Personförsäkringsnämnden.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Personförsäkringsnämnden.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Personförsäkringsnämnden.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Personförsäkringsnämnden.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Så hanteras ditt ärende

När vi har registrerat din ansökan får du en bekräftelse. Ärendet kan sedan följas digitalt efter inloggning med BankID om du har angett att du vill att handläggningen fortsättningsvis ska vara digital.

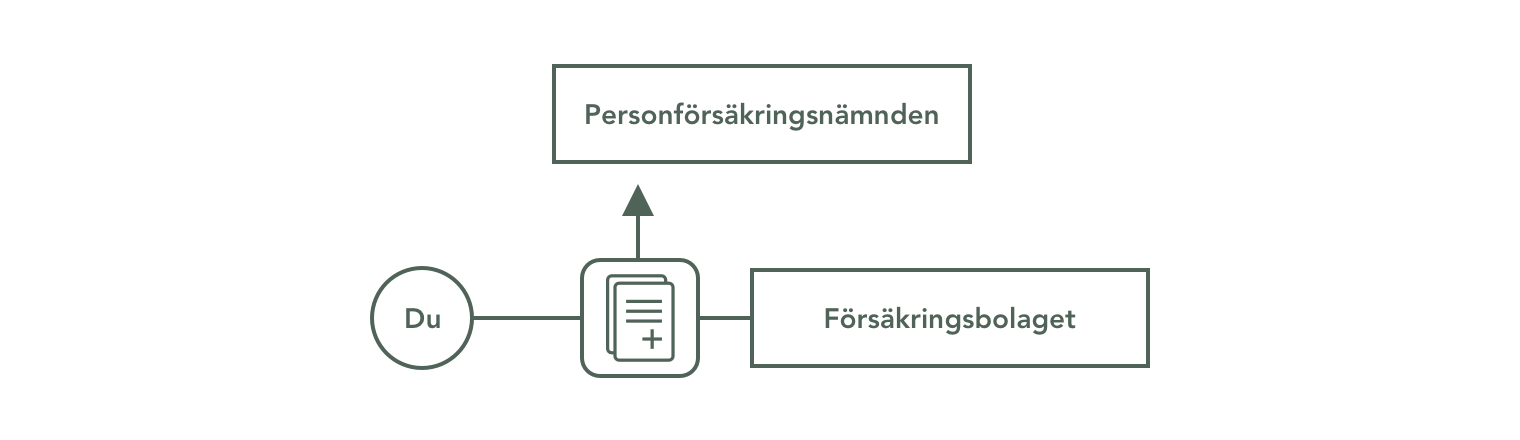

Ansökan skickas sedan till ditt försäkringsbolag. Bolaget uppmanas att yttra sig gällande ansökningen och lämna sin syn på saken.

Bolagets svar skickas sedan till dig via vårt kansli. Det består av blanketten "Försäkringsbolagets bemötande" och de handlingar som legat till grund för beslutet. Du kan då läsa vad bolaget tycker. Du har sedan möjlighet att lämna eventuella kommentarer till nämnden och skicka in underlag som saknas innan ärendet ska prövas. Synpunkterna ska vara skriftliga och kan lämnas digitalt genom att du loggar in i ditt ärende i portalen eller via post.

Ditt försäkringsbolag får i sin tur möjlighet att bemöta dina synpunkter. Skriftväxlingen pågår så länge du eller bolaget har något mer att framföra. Både du och försäkringsbolaget har rätt att ta del av allt som den andra parten skickar in.

Förfarandet i nämnden genomförs på svenska språket.

Vill du inte längre att vi prövar ärendet?

Du kan när som helst under handläggningen kontakta oss och meddela att du inte längre vill att vi prövar ärendet. Vi avskriver då ärendet.

Nämndens sammanträde

När skriftväxlingen mellan parterna är avslutad tas ärendet upp för prövning vid ett sammanträde. Parterna underrättas så snart ärendet är klart för avgörande, det vill säga när nämnden tagit emot alla handlingar med relevant information rörande ärendet, och får då besked om vilket datum sammanträdet kommer att hållas.

Nämndens ledamöter får ta del av handlingarna i ditt ärende i god tid före sammanträdet för att hinna läsa in det. Under själva sammanträdet föredras ärendet muntligen varvid en diskussion följer. En rådgivande läkare finns med på mötet och lämnar sin medicinska bedömning. Efter diskussion tar nämnden sitt beslut. Ledamöterna och ordföranden har varsin röst.

Ärendet avgörs på de handlingar som du och försäkringsbolaget har skickat in till nämnden. Du har inte möjlighet att personligen få delta på sammanträdet.

Rådgivande yttrande

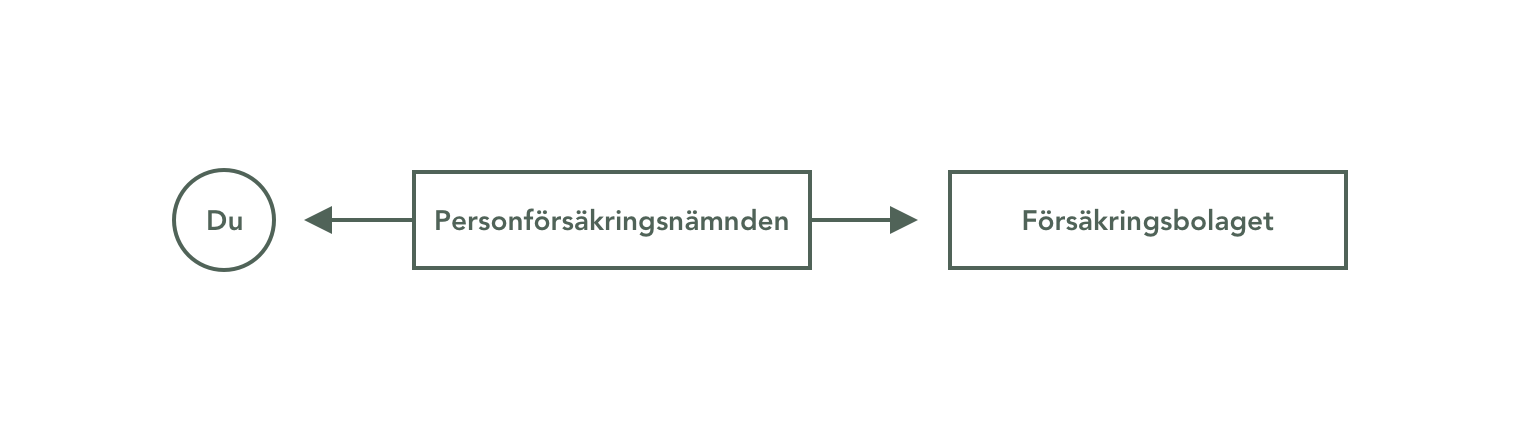

Beslutet skrivs i form av ett motiverat yttrande där det står hur nämnden tycker att tvisten ska lösas. Efter sammanträdet får du och ditt försäkringsbolag ta del av nämndens rådgivande yttrande.

Bordläggning

I vissa fall bordläggs ärendet vid nämndens sammanträde. Det kan handla om att nämnden behöver ytterligare underlag från bolaget för att kunna bedöma ärendet. I vissa fall skriver nämnden själv till utomstående läkare för att få råd i en medicinsk fråga.

Om ärendet blir bordlagt så informerar vi dig om detta. En bordläggning medför ofta att det tar längre tid innan du får yttrandet.

Hur lång tid tar det innan jag får nämndens yttrande?

Nämnden ska i normalfallet avge ett skriftligt motiverat yttrande inom 90 kalenderdagar från det att ärendet är klart för avgörande. För mycket komplexa ärenden får nämnden besluta att förlänga den här perioden. Parterna informeras då om förlängningen och om hur lång tid det förväntas ta att avgöra ärendet.

Nämndens sammansättning vid sammanträdet

Vid nämndens sammanträde deltar:

1. en ordförande som är jurist med stor domarerfarenhet och sakkunnig i de frågor som faller inom nämndens verksamhet och som utses av Svensk Försäkrings styrelse,

2. två ledamöter med stor erfarenhet av den typ av personförsäkring som ska prövas och som utses av Svensk Försäkrings styrelse,

3. två ledamöter som representerar de ersättningsberättigades intresse (konsumentintresset) och som utses av Konsumentvägledarnas Förening samt

4. en rådgivande läkare med erfarenhet av försäkringsmedicinska frågor. Läkaren får inte ha anknytning till något försäkringsbolag och utses av Svensk Försäkrings styrelse.

Ordföranden får bestämma om ett ärende av enkelt slag kan avgöras av ordföranden och en ledamot som avses i punkt 2 och en ledamot som avses i punkt 3.

Nämndens ledamöter utses för tre år och arvode till ledamöter och rådgivande läkare bestäms av Svensk Försäkrings styrelse.

Läs mer om nämndens ledamöter i den senaste verksamhetsberättelsen.

Efter beslutet

Nämndens beslut skickas ut i form av ett motiverat rådgivande yttrande. Efter sammanträdet får du och ditt försäkringsbolag ta del av nämndens rådgivande yttrande.

Har du haft digital hantering av ditt ärende är yttrandet och informationen i ärendet tillgängligt digitalt - efter inloggning - i tre månader efter sammanträdet.

Vad innebär yttrandet?

Ändring

Nämnden kan föreslå ändring av bedömningen. Då framgår av yttrandet hur nämnden anser att ärendet ska bedömas. Men det är fortfarande bolaget som avgör om deras tidigare beslut ska ändras.

Om nämnden har rekommenderat en ändring av beslutet och bolaget har valt att följa denna är det försäkringsbolaget som betalar ut eventuell ersättning eller tecknar försäkring.

Ingen ändring

Om nämnden delar bolagets bedömning framgår det av yttrandet tillsammans med en motivering varför du inte har rätt till ersättning/ytterligare ersättning.

Avvisning

Om din ansökan gäller fråga som nämnden inte är behörig att pröva avvisas ärendet. Ett sådant beslut brukar oftast tas direkt av ordföranden och du får då normalt svar cirka en månad efter att ansökan skickades in.

Om det redan av begäran om prövning framgår att ärendet inte kan prövas av nämnden ska ett avvisningsbeslut skickas till båda parter inom tre veckor från det att begäran om prövning kom in till nämnden.

Måste försäkringsbolaget följa yttrandet?

Nämndens yttranden är rådgivande så försäkringsbolaget behöver inte följa beslutet. Det inträffar dock mycket sällan att försäkringsbolaget inte följer yttrandet. I sådana fall måste de informera dig och Personförsäkringsnämnden samt förklara skälen till varför de inte följer beslutet.

Hur ofta händer det att ett försäkringsbolag inte följer nämndens yttrande?

Under 2016 meddelade försäkringsbolag vid två tillfällen att det inte följer nämndens yttrande och under 2017 meddelade försäkringsbolag vid ett tillfälle att det inte följer nämndens yttrande.

Om du inte är nöjd

Nämndens yttrande kan inte överklagas. Om du inte är nöjd med försäkringsbolagets beslut efter att nämnden har lämnat sitt yttrande kan du alltid vända dig till allmän domstol för att få prövning där. Det sker genom ansökan om stämning.

En domstol kan komma fram till en annan lösning än den som nämnden har föreslagit.

Upplysningar om hur det praktiskt går till att ansöka om stämning kan du få av tingsrätten där du bor eller här.

Nämndens avgöranden

Här hittar du ett urval av nämndens avgöranden. Du kan sortera avgörandena efter det år beslut fattades, ämnesområden eller rubriker.

- Alla år

- 2022

- 2018

- 2017

- 2016

- 2015

- 2013

- 2009

- 2008

- 2007

- 2006

- 2005

- 2004

- Alla rubriker

- Alkoholpåverkan m.m.

- Dröjsmålsränta

- Dödsfallsskada, kausalitet

- Ekonomisk invaliditet

- Karenstid

- Kontraheringsplikt

- Kostnader

- Kostnadsbidrag

- Medicinsk invaliditet

- Olycksfallsbegreppet

- Oriktiga uppgifter

- Otydligt villkor

- Preskription

- Rehabiliterings- och hjälpmedelskostnader

- Reseförsäkring

- Riskbeteende

- Samband

- Samsjuklighet

- Sjukdomssamband

- Skriftlig handläggning

- Symtom före försäkringens begynnelsedag

- Symtom innan sex års ålder

- Tandskador

- Visandedag

- Åkomma, medfödd

- Ärr

- Alla underrubriker

- Akut försämring ansågs inte vara förutsägbar

- Akut myeloisk leukemi kan inte anses vara en följd av akut lymfatisk leukemi, därmed ersättningsbart

- Bilaterala höftproteser har bedömts ge 14 procent medicinsk invaliditet

- Ej dokumenterade uppgifter räcker inte för att symtom ska anses ha visats

- Ej återbetalning av resa med anledning av tillstånd som funnits innan resan bokades

- Enstaka sjukbesök för nedstämdhet är inte att likställa med behandling

- Ersättning för vissa kostnader

- Ersättning för ärr

- Fråga bl a om när arbetsförmågan blivit helt och bestående nedsatt

- Fråga om försämring av sjukdom första gången fastställts av läkare

- Fråga om medicinsk invaliditet för korsbandsskada

- Fråga om medicinsk invaliditet för skadad lilltå

- Fråga om medicinsk invaliditet vid nackfrakturer samt fråga om samband med Parkinsonliknande symptom

- Fråga om preskription av försäkringsersättning för medicinsk respektive ekonomisk invaliditet

- Fråga om preskriptionstidpunkt angående ersättning för medicinsk invaliditet

- Fråga om villkorstolkning, om en sjukdom har visat symptom före försäkringens begynnelsedag

- Funktionsnedsättning efter en axelluxation har bedömts uppgå till sex procent medicinsk invaliditet

- Funktionsnedsättning efter en fraktur i tummen uppgick till fyra procent medicinsk invaliditet

- Förhöjd invaliditetsgrad då axel anses som del av arm

- Förstörd journalanteckning

- Höftfraktur har bedömts ha samband med att den skadade avled

- Höjning av invaliditetsgrad avseende ärr

- Icke dokumenterade besvär ej tillräckligt för att symtom visat sig innan försäkrings tecknande

- Ingen ersättning för vissa rehabiliteringskostnader

- Inget samband mellan nackbesvär och skadehändelse då vård sökts flera månader efter händelsen

- Inte tillräckliga skäl för att avböja ersättning

- Invaliditetsgradsbedömning vid cancer

- Korrekt att inte ersätta tandbehandling fullt ut

- Medicinsk invaliditet vid organförlust

- Medicinsk invaliditet vid sjukdomen ALS

- Narkotiska preparats samband med dödsfall

- Nedkylning går inte att jämställa med förfrysning

- Nekad försäkring

- Olycka var inte en direkt följd av alkoholpåverkan

- Olycksfallsbegreppet

- Oriktiga uppgifter

- Preskriptionstid ännu inte börjat löpa

- Riskprövning på individuell grund

- Rätt till dröjsmålsränta förelåg

- Samband har ansetts föreligga mellan två skador när samma menisk skadats med två års mellanrum

- Samsjuklighet ansågs inte föreligga mellan ADHD och psykisk diagnos

- Skada har inte uppkommit pga av något olycksfall

- Sårinfektion, inte samband med medfödd grundsjukdom

- Tekniskt hjälpmedel som är ämnat att lindra invaliditetstillstånd ska ersättas ur försäkringen

- Tidpunkt för diagnos

- Tillämpligt medicinskt tabellverk

- Tre- och tioårspreskription

- Treårspreskription räknas från den tidpunkt då försäkringstagaren fick kännedom om anspråket

- Tydlighet krävs för att undanta vissa sjukdomar från försäkringsersättning

- Utbetalning av invaliditetskapital

- Var det olycksfall?

- Villkor

- Ytterligare kostnadsbidrag borde utges

- Ärende ej lämpat för skriftlig handläggning

- Överfall utomlands

2022

Olycksfallsbegreppet

Kontraheringsplikt

2018

Kontraheringsplikt

2017

Kostnadsbidrag

Symtom före försäkringens begynnelsedag

Symtom innan sex års ålder

Otydligt villkor

2016

Dödsfallsskada, kausalitet

Preskription

Sjukdomssamband

2015

Preskription

Medicinsk invaliditet

Reseförsäkring

Samband

Skriftlig handläggning

Samband

Oriktiga uppgifter

Medicinsk invaliditet

Samsjuklighet

2013

Samband

Symtom före försäkringens begynnelsedag

Otydligt villkor

Preskription

Medicinsk invaliditet

2009

Reseförsäkring

2008

Ekonomisk invaliditet

Symtom före försäkringens begynnelsedag

2007

Medicinsk invaliditet

Preskription

Åkomma, medfödd

2006

Tandskador

Dödsfallsskada, kausalitet

Karenstid

Ärr

Medicinsk invaliditet

Olycksfallsbegreppet

Visandedag

Alkoholpåverkan m.m.

Ärr

Dröjsmålsränta

Medicinsk invaliditet

Kostnadsbidrag

Symtom före försäkringens begynnelsedag

2005

Olycksfallsbegreppet

Rehabiliterings- och hjälpmedelskostnader

Medicinsk invaliditet

Kostnader

Oriktiga uppgifter

Olycksfallsbegreppet

2004

Riskbeteende

Visandedag

Medicinsk invaliditet

Oriktiga uppgifter

Olycksfallsbegreppet

Nämndens cirkulär

Här hittar du Personförsäkringsnämndens cirkulär. Du kan sortera cirkulären efter det år de gavs ut, ämnesområden (rubrik) eller rubriken på cirkulären (underrubrik).

- Alla år

- 2023

- 2017

- 2015

- Alla rubriker

- Preskription

- Samsjuklighet

- Undantagna diagnoser

- Alla underrubriker

- Fråga om preskription

- Fråga om samsjuklighet

- Fråga om undantagna diagnoser

2023

Preskription

2017

Undantagna diagnoser

2015

Samsjuklighet

Frågor och svar

Vilka beslut kan överklagas till nämnden?

1. Nämnden kan pröva ditt ärende om det rör en tvist om ersättning från sjuk-, olycksfalls- eller livförsäkring och det rör sig om en fråga som kräver en försäkringsmedicinsk bedömning.

Exempel på frågor som kan överklagas:

- Medicinsk invaliditetsgrad.

- Ersättning för ärr.

- Sambandsfrågor/medicinska följder av sjukdom/olycksfall.

- Om en sjukdom är medfödd eller inte.

- Vid vilken tidpunkt en sjukdom ska anses ha visat sig.

- Om du har avböjts ersättning för en sjukdom på grund av att bolaget anser att sjukdomen är symptom på en annan sjukdom som undantas i försäkringsvillkoren.

2. Nämnden kan även pröva ditt ärende om du har nekats - helt eller delvis - att teckna eller förnya en individuell personförsäkring.

Exempel på frågor som kan överklagas:

- Om du har helt nekats att teckna eller förnya en försäkring.

- Om du har erbjudits att teckna eller förnya en försäkring men med inskränkning, t.ex. med klausul eller premieförhöjning.

Kostar det något att få sitt ärende prövat i nämnden?

Nej, prövningen är kostnadsfri för den sökande.

Hur lång är handläggningstiden?

Handläggningstiden vad gäller från det att din ansökan kommer in till oss till dess ärendet är avgjort är oftast fyra – fem månader men kan ibland bli längre.

Handläggningstiden vad gäller från det att ärendet är klart för avgörande till dess ärendet är avgjort ska i normalfallet inte överstiga 90 kalenderdagar. För mycket komplexa ärenden får nämnden besluta att förlänga den här perioden. Parterna informeras då om förlängningen och om hur lång tid det förväntas ta att avgöra ärendet.

Vilka handlingar behöver jag skicka in?

I första hand endast en ifylld ansökan och en kopia av försäkringsbolagets slutliga ställningstagande. Vi begär in ett yttrande och handlingar från bolaget. Dessa handlingar kommer sedan skickas till dig för påseende så att du har möjlighet att kontrollera om något underlag saknas eller om du vill lämna flera synpunkter.

Kan ärendet prövas även om försäkringsbolaget inte är anslutet till nämnden?

Ja, om bolaget anmäler om att få ansluta sig till nämnden. Beslutet tas av Svensk Försäkrings styrelse.

Riskerar jag att få sänkt ersättning efter att ärendet har prövats av nämnden?

Nej. Nämnden uttalar sig aldrig i frågan om lämnad ersättning är för hög.

Hur kan nämnden bedöma hur svåra mina kvarstående besvär är?

Nämnden bedömer de kvartstående besvären med hjälp av rådgivande läkare utifrån de medicinska handlingar som föreligger i ärendet. Det är därför viktigt att dina besvär har beskrivits så tydligt som möjligt i det invaliditetsintyg som ligger till grund för bolagets bedömning.

Invaliditetsgraderingen görs utifrån praxis. Gällande tabellverk för gradering av medicinsk invaliditet finns att tillgå på Svensk Försäkrings hemsida.

Om invaliditetsgraden har bedömts olika av två försäkringsbolag. Är inte nämnden skyldig att bedöma enligt den högre invaliditetsgraden?

Nämnden gör en egen bedömning utifrån de medicinska handlingar som beskriver dina bestående besvär. Om nämnden inte anser den högre invaliditetsgraden vara rättvisande för de besvär som föreligger kan nämndens hålla med det bolag som har värderat invaliditetsgraden lägre.

Ska jag begära in nytt läkarintyg innan nämndens prövning?

Nämndens arbete går ut på att granska den bedömning som bolaget har gjort vilket innebär att bedömningen görs på de handlingar som du och bolaget har skickat in. Nämnden gör ingen egen utredning. Om du vill skicka in nytt material kommer det att översändas till bolaget för ny utredning innan ärendet kan tas upp i nämnden. Bolaget måste ta ställning till ditt nya material innan du ansöker om prövning i nämnden.

Det är alltså viktigt att ärendet är slutreglerat och att du inte avser komma med in några nya underlag när du ansöker om nämndens prövning.

Jag har två olika försäkringar och ärrersättningen har skiljt sig rejält för samma skada. Vad beror det på?

Försäkringsbolagen har ofta olika ärrtabeller som de följer och ersättningen kan vara beroende av försäkringens kapitalbelopp. Det beloppet bestäms ofta efter vad du betalar för försäkringen.

Bolaget anser att jag inte har råkat ut för ett olycksfall. Kan det prövas av Personförsäkringsnämnden?

Nej. Frågor som gäller tolkningen av olycksfallsbegreppet (yttre oförutsedd händelse) gäller villkorstolkning och prövas istället av Allmänna reklamationsnämnden.

I enskilda fall kan en försäkringsmedicinsk bedömning behöva göras om huruvida en skada kan ha uppstått utan en yttre påverkan. I dessa fall kan Personförsäkringsnämnden vara behörig att pröva frågan.

Kontakta oss om du är osäker på gränsdragningen. Vi nås på 08-522 787 20 (vardagar kl. 09.00-11.30).

Vad innebär att jag inte har kunnat göra klart mera sannolikt att det föreligger samband mellan mina besvär och det anmälda olycksfallet?

Det finns flera olika begrepp som används inom försäkring och skadeståndsrätt t.ex. sannolikt, övervägande sannolikt och klart mera sannolikt.

Klart mera sannolikt är det vanligaste när det gäller försäkringsrätt och det tillämpas även i de fall där uttrycket inte klart framgår av villkoren. Klart mera sannolikt är ett ganska högt beviskrav och det är försäkringstagaren som måste uppfylla det för att exempelvis visa på samband mellan vissa besvär och ett anmält olycksfall.

Beviskravet är inte alltid lätt att uppfylla. Det kan röra sig om flera faktorer; tid mellan olycksfallet och uppkomsten av besvären, hur lång tid det har dröjt mellan olycksfallet och att man sökte vård för sina besvär (det kan alltså vara en nackdel för dig om du har dröjt med att söka vård). Äldre människor har ofta förslitningar i leder etc. vilket inte tidigare har gett besvär. När ett olycksfall har inträffat kan de utlösa besvären. Det innebär inte att du får ersättning för hela skadan. I dessa fall brukar försäkringsbolagen lämna ersättning för de akuta besvären under en viss sambandstid.

Jag får inte teckna sjukförsäkring. Prövar nämnden den frågan?

Ja, om det rör sig om en individuell sjukförsäkring.

Rör det sig om en gruppförsäkring kan nämnden inte pröva frågan.

Kan jag personligen delta på nämndens sammanträde för att t.ex. visa upp mina skador?

Nej. Nämndens bedömning görs enbart på de handlingar som du och försäkringsbolaget har skickat in.

Det är därför viktigt att du exempelvis ser till att invaliditetsintyg korrekt beskriver dina besvär och din funktionsnedsättning samt att de fotografier som ärr ska bedömas utifrån är tillräckligt skarpa och tydliga.

Går det att ompröva Personförsäkringsnämndens beslut?

Nej. Personförsäkringsnämnden lämnar endast ett rådgivande yttrande. Det är valfritt för bolaget att följa yttrandet. Om du som försäkringstagare inte är nöjd med Personförsäkringsnämndens yttrande eller om bolaget inte ändrar sitt beslut i enlighet med yttrandet är nästa steg att väcka talan i domstol.

Kan jag följa mitt ärende i nämnden digitalt?

Ja, om du har ansökt om prövning via vårt ansökningsformulär på hemsidan och har angett att du vill att handläggningen fortsättningsvis ska vara digital. För att följa ärendet digitalt krävs att du har ett giltigt BankID.

Jag får inte förnya min försäkring. Kan Personförsäkringsnämnden pröva den frågan?

Ja, nämnden kan pröva frågan om du har rätt att förnya en individuell personförsäkring.

Nämnden kan inte pröva frågan om du har rätt att förnya en gruppförsäkring.

Jag är inte nöjd med bolagets ärrbedömning. Är det någon idé att överklaga?

I första hand bör du kontrollera om bilderna som bolaget har fått är tillräckligt bra.

Försäkringsbolagen har ofta olika ärrtabeller som de följer och ersättningen kan vara beroende på försäkringens kapitalbelopp. Det beloppet bestäms vanligen utifrån vad du betalar för försäkringen.

De flesta försäkringsbolag utgår vid bedömningen av ärrets utseende från Trafikskadenämndens hjälptabell. Denna beskriver flera nivåer; framträdande, klart framträdande, vanprydande, klart vanprydande, uppenbart vanprydande och frånstötande. En del av bolagen lämnar ärrersättning först om ärret bedöms som klart framträdande.

Observera, att beloppsnivåerna är annorlunda inom villkorsförsäkringen än för de skadeståndsbaserade försäkringarna. Därför kan beloppsnivåerna i Trafikskadenämndens tabell vara missvisande för dig som har en sjuk- och/eller olycksfallsförsäkring.

Trafikskadenämndens vägledning om hur utseendemässiga skadeföljder bedöms och värderas hittar du under Ärrtjänsten på Trafikskadenämndens hemsida.

Är försäkringsbolaget skyldigt att följa nämndens yttrande?

Nej. Nämndens yttrande är endast rådgivande men de flesta ändringarna följs av bolagen. Om bolaget väljer att inte följa nämndens beslut, måste de tala om det för dig och nämnden samt förklara varför de inte följer beslutet.